IV.-PLAN DE EMPRESA

- 1 ¿Qué es un plan de empresa y cuál es su utilidad?

- 2 Presentación del proyecto empresarial.

- 3 Descripción de la idea y la actividad empresarial a desarrollar.

- 4 Presentación del/ los emprendedor/es.

- 5 Estudio de mercado.

- 5.1 Identificación y caracterización del mercado.

- 5.1.1. Análisis del sector.

- 5.1.2. Análisis de la competencia.

- 5.1.3. Análisis de la demanda.

- 5.1.4. Análisis de los proveedores.

- 5.2 Diagnóstico interno y del entorno (análisis DAFO).

- 5.3 Estudio de Mercado a través de las RRSS

- 6 Plan de Marketing o comercial.

- 6.1 Política de producto.

- 6.2 Política de precios.

- 6.3 Política de distribución.

- 6.4 Política de promoción.

- 7 Plan de Producción.

- 7.1 Fases del proceso de producción.

- 7.2 Instalaciones y equipos.

- 7.3 Aprovisionamientos.

- 7.4 Gestión de almacenes.

- 7.5 Control de calidad.

- 8 Recursos Humanos.

- 8.1 Personal necesario para desarrollar la actividad empresarial.

- 8.2 Organigrama de la empresa.

- 8.3 Descripción de las tareas y responsabilidad de cada puesto de trabajo.

- 8.4 Descripción de los perfiles de los puestos.

- 8.5 Reclutamiento y selección de personal.

- 8.6 Estimación de los costes salariales.

- 8.7 Formación.

- 9 Análisis económico financiero.

- 9.1 Inversiones.

- 9.2 Financiación.

- 9.3 Estimación ingresos y gastos.

- 9.4 Balance y cuenta de resultados previsionales.

- 9.5 Presupuesto de Tesorería.

- 9.6 Análisis de viabilidad.

- 10 Ayudas y subvenciones.

- 10.1.- Capitalización del desempleo o prestación en pago único.

- 10.1.1 En qué consiste.

- 10.1.2 Quienes pueden ser beneficiarios.

- 10.1.3 Alternativas entre las que pueden optar los beneficiarios.

- 10.1.4 Cómo se determina la cuantía de la prestación.

- 10.1.5 Obligaciones de los beneficiarios.

- 10.1.6 Documentación necesaria a presentar para su solicitud.

IV.- PLAN DE EMPRESA

A la hora de decidir crear una empresa, hay que hacerlo desde una planificación global y a largo plazo, esto es, en cuanto a la definición de la actividad a desarrollar, valoración de riesgos, capacidad financiera, viabilidad del negocio, estudio de mercado, etc. Todos estos aspectos, como ya veremos, serán recogidos en lo que se denomina Plan de Empresa, documento fundamental en el que se plasmará la idea de negocio y la motivación para llevarlo a cabo.

A lo largo de los siguientes apartados se desarrollarán los epígrafes básicos que han de quedar recogidos en un plan de empresa tales como la descripción de la idea de negocio, la presentación de los emprendedor/es, el análisis del entorno y el mercado, el plan de marketing o comercial, el plan de producción, la política de recursos humanos, y el plan económico – financiero. Otros aspectos relevantes que se han de tener también en cuenta son la elección de la forma jurídica y los trámites de constitución. Dado que estos temas ya han sido tratados previamente en este documento, a lo largo de este epígrafe no se hacer referencia a ellos.

1.- ¿Qué es un plan de empresa y cuál es su utilidad?

Se puede definir al plan de empresa (también denominado plan de negocio, o estudio de viabilidad) como un documento escrito que identifica, describe y analiza una oportunidad de negocio, en definitiva, sistematiza una idea de negocio, examina la viabilidad técnica (posibilidad de elaborar el producto, o prestar el servicio previsto), comercial (analiza si existe mercado), económica (estudia si el proyecto genera beneficios y es rentable) y financiera (analiza si no existen problemas de tesorería y cuenta con la estructura financiera adecuada) de la misma, y desarrolla todos los procedimientos y estrategias necesarias alcanzar los objetivos propuestos, así como para convertir la oportunidad de negocio en un plan de empresa concreto.

El hecho de que para la confección del plan de negocio sea necesaria la implicación de los promotor/es, y su reflexión previa sobre las distintas áreas de la empresa, permite detectar posibles problemas y dificultades que pueden surgir, así como la búsqueda de soluciones para solventarlos antes de su puesta en marcha. Esto contribuye a minimizar el riesgo que supone iniciar una nueva iniciativa empresarial. No obstante, su utilidad para el/los promotor/es no se limita sólo al análisis de la viabilidad del proyecto empresarial antes de su puesta en marcha, sino que también permite el establecimiento de los objetivos a alcanzar y el diseño de las estrategias para su consecución, así como, una vez iniciada la actividad empresarial resulta de gran ayuda para poder llevar a cabo el análisis comparativo de las previsiones recogidas en el mismo, con los valores realmente obtenidos una vez iniciada la actividad empresarial, y analizar las desviaciones.

La elaboración del plan de negocio tiene interés, en primer lugar, tal y como se ha expuesto anteriormente, para el/los propio/s emprendedor/es para poder analizar sus probabilidades de éxito, entre otros aspectos, pero además también para otro tipo de agentes que van a interactuar con ellos. Tal es el caso de los posibles colaboradores, los proveedores, las entidades financieras a las que se las solicita financiación, las administraciones públicas para la determinación de la concesión de subvenciones… El plan de empresa va a constituir, por tanto, la carta de presentación de la empresa ante terceros interesados en la misma. Es por ello, que a la hora de su redacción hay que tener claro quien/es van a ser los destinatarios finales del mismo, y cuál es el objetivo que se pretende conseguir (la entrada de un nuevo socio, la consecución de un crédito de una entidad financiera (quien buscará la rentabilidad del proyecto presentado), la concesión de una subvención por parte de la Administración Pública (quien se centrará en analizar si el proyecto contribuye a la creación de empleo, utiliza las nuevas tecnologías o aporta beneficio social, entre otros aspectos), …), para que contenga la información que realmente interese al receptor y nos ayude a conseguir el objetivo propuesto.

El plan de empresa ha de ser redactado de la forma más realista y objetiva posible.

En este sentido, hay que tener en cuenta tanto las posibilidades reales de la empresa a nivel interno, en función de las capacidades, habilidades de los emprendedor/es, e infraestructuras disponibles, como las características del entorno y del mercado en el que se va a competir. Además, hay que ser consciente que ha de captar la atención de los destinatarios finales, por lo que, su redacción ha de ser clara, comprensible, y contar con una buena presentación. El lector agradecerá todo aquello que agilice la lectura y comprensión de los contenidos, por lo que, la división del documento en epígrafes, así como la inclusión de un índice en el que se numeren los distintos epígrafes y las páginas en las que se pueden localizar, contar con apéndices y anexos para la información más detallada, o la utilización de tablas, cuadros, gráficos, imágenes, fotografías o figuras, contribuyen alcanzar ese objetivo.

Pero no sólo hay que cuidar la forma, sino también el contenido, así la información que se incluya en el plan de negocio ha de cumplir los requisitos de ser cierta, comparable, actualizada, de carácter global (teniendo en cuenta todas las áreas de la empresa), y ha de estar estructurada para facilitar su lectura. Se han de aportar datos que apoyen las hipótesis realizadas, y que permitan convencer al lector de la veracidad de lo expuesto. Una vez finalizada la lectura del mismo, el lector tiene que quedar convencido de que se encuentra ante un proyecto viable, sólido y rentable.

2.- Presentación del proyecto empresarial.

El plan de empresa debe comenzar con la presentación del proyecto empresarial de manera breve y sistemática. Se han de exponer de forma resumida los principales aspectos claves de la empresa, de tal forma que el lector se haga una idea global de la misma, idea sobre la que podrá profundizar con la lectura del resto de epígrafes que componen el plan de empresa.

En esta parte es necesario que quede demostrada la consistencia y viabilidad del nuevo proyecto empresarial, para lo cual es necesario explicar cómo surgió la idea y en qué consiste la actividad empresarial, quién/es van a ser el/los promotor/es y su grado de implicación en la empresa, cuál es el nombre y la localización geográfica de la empresa, cuáles son las necesidades de inversión y los gastos iniciales para poner en marcha la empresa, así cómo las fuentes de financiación propias y ajenas que se van a utilizar, cuáles son los recursos humanos de los que se va a disponer la previsión de ventas y el margen disponible.

3.- Descripción de la idea y la actividad empresarial a desarrollar.

La “idea” es la que da origen a la nueva actividad empresarial a desarrollar. No obstante, dar con la idea adecuada que represente una oportunidad de negocio no es tarea fácil, por lo que, antes de elegirla habrá sido necesario analizar y descartar varias. Dicha idea puede surgir, entre otros:

- De la observación y análisis de la realidad. Así, se pueden detectar nuevas aficiones o formas de ocio, tendencias sociales (como la incorporación de la mujer al mercado laboral), cambios demográficos (como el envejecimiento de la población o el incremento de la población inmigrante) o necesidades no satisfechas (en ocasiones también se puede pensar en utilidades alternativas para productos ya existentes).

- De la imaginación.

- De la experiencia previa, al haberle proporcionado el conocimiento de un sector, o por contar con ciertas habilidades técnicas. Del cambio del público objetivo inicial (dirigiéndose a nuevos segmentos) o del momento de su utilización o consumo.

- De la formación académica.

- De la copia de ideas que ya han funcionado con éxito en países extranjeros. De la aplicación de las nuevas tecnologías.

De esta forma, a partir de la idea el / los emprendedor/es pueden introducir un nuevo producto o la prestación de servicio nuevo inexistente en el mercado hasta el momento, o bien mejorar algún producto o servicio ya existente en el mercado, o bien copiar algún producto o servicio que se haya comprobado que tiene éxito en otros sitios pero que en la zona todavía no se ha implantado.

Lo importante para que la idea tenga éxito, y se reduzca el riesgo de fracaso, es que represente una oportunidad de negocio (de respuesta a una necesidad no satisfecha, y sea lo más flexible posible para poder adaptarse a los cambios del entorno), que sea atractiva para el público objetivo para garantizar la demanda, y que el/los emprendedor/es cuenten con las habilidades técnicas, aptitudes y los recursos necesarios para que se pueda hacer realidad.

Una vez elegida la actividad empresarial a desarrollar ésta constituirá el objeto social, que ha de ser definido de la forma más amplia y genérica posible con el objetivo de que sea lo más flexible posible y evitar tener que realizar modificaciones futuras.

La descripción de la actividad empresarial permite a terceros saber cuáles van a ser los productos o servicios que va a ofertar la empresa al mercado, así como el sector en el que va a competir la empresa y el ámbito territorial que abarcará.

4.- Presentación del/ los emprendedor/es.

El hecho de que el/los promotor/es sean emprendedores resulta clave para que el proyecto empresarial tenga éxito.

Así, han de ser conscientes del riesgo que asumen y luchar para afrontar con éxito los obstáculos y dificultades a los que se tengan que enfrentar. Algunas de las notas características que posee el/los emprendedor/es son las siguientes: iniciativa, responsabilidad, organización, ambición, decisión, creatividad, innovación, previsión, capacidad de trabajo en equipo, capacidad de influencia, capacidad de asumir riesgo, flexibilidad, competitividad, capacidad de trabajo, paciencia, capacidad de liderazgo, capacidad de planificación y dirección… Es necesario que el/los promotor/es sean conscientes de cuáles de estas características poseen, cuáles son sus principales puntos fuertes para tratar de potenciarlos, y sus puntos débiles para tratar de superarlos.

Es habitual que la motivación de convertirse en emprendedor surja por hacer realidad el deseo de trabajar por cuenta propia, al estar desempleado como vía de reincorporación al mercado laboral, o por seguir con el negocio familiar.

Dada la importancia del/los emprendedor/es para que el proyecto empresarial tenga éxito es necesario cuidar la presentación de los mismos con el objetivo de demostrar y convencer a terceros de su profesionalidad, capacidad para la consecución de los objetivos establecidos, así como de su capacidad para poner en marcha la empresa con éxito. Así, se ha de indicar:

- Número de socios promotores que van a componer la sociedad.

- Número de socios promotores que van a componer la sociedad. Identificación de los socios promotores mediante sus datos personales: nombre, edad y sexo.

- Descripción de sus conocimientos, formación académica, aptitudes, habilidades, y experiencia laboral previa, haciendo especial referencia a todo aquello que esté directamente relacionado con la nueva actividad empresarial que se va a emprender.

- Contribución de cada socio promotor a los objetivos empresariales fijados. Responsabilidades a asumir dentro de la empresa.

5.- Estudios de mercado

En primer lugar, se llevará a cabo un análisis e identificación del mercado existente, así como del mercado potencial previsto. Por otra parte, resulta de gran utilidad realizar tanto un diagnóstico interno como del entorno que nos permita detectar las debilidades, y fortalezas de nuestra empresa, así como las amenazas y oportunidades del entorno, que no son controladas por la empresa pero que pueden afectar a su desarrollo.

De esta forma, mediante la elaboración del estudio de mercado se puede analizar la viabilidad comercial del producto o servicio ofertado, y por tanto, sus posibilidades de éxito.

5.1.- Identificación y caracterización del mercado.

A la hora de llevar a cabo la identificación y caracterización del mercado es importante estudiar el sector de actividad en el que se va a competir, así como analizar la competencia, su localización, descripción y posicionamiento en el mercado. Además, hay que analizar la demanda, para lo cual será necesario identificar el público objetivo y el ámbito geográfico de actuación, así como el posible mercado actual y el potencial. También hay que estudiar a los proveedores, su localización y estrategias de venta. Para ello se puede recurrir a la utilización de fuentes de información de carácter externo tales como el Instituto Nacional de Estadística (INE), el Instituto Nacional de Empleo, las Cámaras de Comercio, las asociaciones sectoriales…, o también se puede poner en contacto directamente con los clientes, proveedores o intermediarios.

5.1.1.- Análisis del sector.

Es importante demostrar el conocimiento del sector en el que se va a desarrollar la actividad empresarial aportando para ello las principales cifras que lo caracterizan, así como la previsión de su evolución en el futuro.

Hay que determinar, entre otros aspectos, si el sector está en crecimiento, o en declive, si puede verse fácilmente afectado por los cambios de los gustos o las modas, o si la oferta de los productos o servicios se ve afectada por la estacionalidad. Dichas cifras han de avalar la existencia de una oportunidad de negocio, y sirven de referencia a la hora de establecer los objetivos que se pretenden alcanzar para que sean lo menos subjetivos y lo más realistas posibles.

Las cifras que caracterizan al sector en el que va a competir la empresa se pueden obtener de la búsqueda en publicaciones especializadas del sector, en bases de datos, a través de las publicaciones periódicas de las asociaciones sectoriales, de las publicaciones del Instituto Nacional de Estadística (INE), de las publicaciones de las Cámaras de Comercio…

Además, dependiendo del ámbito de actuación de la empresa, habrá que centrarse con más detalle en la caracterización del sector a nivel regional, nacional o internacional.

También es importante conocer cuál es la composición del sector en términos de las empresas que lo configuran, así como conocer sus estrategias, formas de actuación, cuota de mercado y posición que ocupan.

De esta forma podremos hacernos una idea del grado de concentración del sector, si el sector está formado por un número reducido de empresas que abarcan la práctica totalidad del mercado, o si por el contrario está formado por un gran número de empresas con cuotas de mercado similares. En este último caso sería más fácil encontrar un hueco de mercado, siempre que el mercado no estuviera ya saturado, y hubiera demanda suficiente para todas ellas. Tras este análisis tendríamos que hacer una estimación de cuál podría ser nuestra posición en el mercado.

Otro aspecto importante a tener en cuenta a la hora de estudiar el sector es conocer si existen barreras de entrada que nos puedan dificultar la entrada en el mismo, así como a futuros competidores, o si aunque no existan en la actualidad es previsible que puedan surgir en el futuro. Algunos ejemplos de barreras de entrada podrían ser: la consecución de determinadas licencias o autorizaciones, la normativa legal que regula el sector, el aprovechamiento de las economías de escala, las ventajas de costes con las que pueda contar la competencia, el grado de desarrollo tecnológico requerido, la diferenciación de los productos protegidos por patentes y marcas, el volumen de inversiones necesarias a realizar, o las dificultades de acceso a los canales de distribución.

Una vez caracterizado el microentorno, es decir, todo lo relativo al mercado o sector en el que la empresa va a desarrollar su actividad, también hay que tener en cuenta como la pueden afectar y condicionar su funcionamiento aquellos factores externos que caracterizan al macroentorno tales como: las modificaciones de la legislación vigente que puedan establecer nuevos requerimientos y obligaciones, la situación económica tanto en el ámbito regional, como en el nacional o internacional dependiendo de su ámbito de actuación, los cambios demográficos que pueden hacer variar el público objetivo o sus gustos, los cambios culturales, o los avances tecnológicos. El cambio de alguno de estos aspectos puede suponer la aparición de nuevas tendencias y hábitos de consumo, dando lugar a nuevas oportunidades de negocio, pero también pueden contribuir a la desaparición de algunos negocios existentes si no son capaces de adaptarse a los nuevos cambios, así como el incremento de la competitividad o la sustitución de productos y servicios.

5.1.2. Análisis de la competencia.

Hay que identificar y describir las empresas con las que vamos a tener que competir en el mercado, centrando especialmente el análisis en aquellas que tengan características similares a la nuestra y compartan nuestro ámbito de actuación, puesto que constituirán nuestra competencia directa.

Una vez identificadas dichas empresas debemos dar respuesta para cada una de ellas a algunas cuestiones tales como:

- ¿Cuál es su ubicación específica?

- ¿A qué distancia está de nuestra empresa?

- ¿Cuáles son los productos o servicios que presta y sus características?

- ¿A qué precios está ofertando los productos o servicios al mercado?

- ¿Cuál es su antigüedad en el sector?

- ¿Cuál es su cifra de ventas anual?

- ¿Cuál es el margen de beneficios que obtiene?

- ¿Cuántos trabajadores hay en la empresa?

- ¿Cuál es el volumen y dimensión de sus instalaciones?

- ¿Qué canales de distribución utiliza?

- ¿Cuál es el nivel de calidad en la atención a los clientes?

- ¿Cuáles son sus fortalezas y debilidades?

- ¿Cuál es nuestra ventaja competitiva que permite nuestra diferenciación?

Es importante reflexionar sobre las razones que diferencian a nuestra empresa de los competidores, así como ser consistentes de nuestras fortalezas y debilidades, con el objetivo de poder potenciar las primeras y mitigar o tartar de solventar las segundas

Entre los principales puntos débiles que puede tener una empresa a la hora introducirse en el mercado en relación con los competidores que ya están establecidos se pueden citar: la falta de experiencia y desconocimiento del sector y del mercado, o la carencia de una estructura suficiente en el momento inicial. No obstante, nos podemos ver fortalecidos si contamos con experiencia y conocimiento del sector, si ofertamos productos o servicios personalizados, o que se puedan proteger para evitar su imitación, si nos especializamos en determinados segmentos de la población, si conseguimos reducir costes o si apostamos por un mayor nivel de calidad.

La localización geográfica también puede suponer un importante factor estratégico o de diferenciación en relación con las empresas de la competencia, para ello habrá que determinar cuál es la proximidad al público objetivo y la facilidad de acceso a la empresa, la distancia con respecto a las empresas de la competencia, a cuánto ascienden los costes de transporte en el caso de que fueran necesarios, las condiciones de compra o alquiler, la distancia a los proveedores, si la zona está bien comunicada…

También es importante analizar la posible reacción de las empresas de la competencia ante la entrada de nuevos competidores, pudiéndose defender las empresas existentes mediante la utilización de guerras de precios, campañas de publicidad masivas, lanzamiento de ofertas especiales, o utilizando estrategias de carácter defensivo. Hay que analizar también los problemas que puede ocasionar la entrada de futuros nuevos competidores.

Las fuentes de información que se pueden consultar para llevar a cabo la caracterización de la competencia pueden ser tanto las fuentes de información primarias, como las fuentes de información secundarias.

Las primeras son fuentes de información directas, siendo las más habituales la realización de encuestas o entrevistas directamente a los clientes y proveedores del sector, a las empresas de la competencia, o a expertos y profesionales del sector. A través de las encuestas se trata de obtener información sobre lo que más valora el cliente en relación con los productos o servicios que vamos a ofertar al mercado, y las carencias y quejas detectadas, así como cuáles son sus necesidades no cubiertas, y si está satisfecho con las empresas de la competencia tratando de determinar su grado de fidelidad a las mismas. Sin embargo, con la realización de las entrevistas lo que se pretende es obtener información adicional que no estaba prevista, a parte de las preguntas diseñadas, sobre la situación y perspectivas del sector, sobre el comportamiento de los clientes y su perfil, o sobre las técnicas de marketing que tienen mayor impacto en el público objetivo. También se puede recurrir a la técnica de visitar a las empresas de la competencia y hacernos pasar por un cliente, de esta forma mediante la observación directa obtendremos información sobre cuál es la forma de trabajar, los precios que ofrecen, cómo es la atención al público, los servicios adicionales que puedan ofrecer…

En cuanto a las fuentes de información secundarias se pueden consultar bases de datos, publicaciones sectoriales, artículos en revistas especializadas en el sector, consulta de páginas web de empresas de la competencia, publicaciones de las asociaciones del sector…

La recopilación de toda esta información nos es útil para poder diseñar nuestras propias estrategias de mercado, buscando la orientación a los productos o servicios demandados por los clientes, bien introduciendo nuevos aspectos diferenciadores (nuevos atributos o cualidades, o nuevos servicios complementarios), o bien replicando los existentes utilizados por la competencia. Hay que establecer cuáles son los objetivos que se pretenden alcanzar, y hallar la forma de ser competitivos para no quedar excluidos del mercado y poder garantizar la supervivencia futura de la empresa.

5.1.3.- Análisis de la demanda.

Para que el proyecto empresarial tenga éxito comercial es preciso contar con un nivel de demanda adecuado. Para ello, lo primero es identificar quiénes van a ser nuestros clientes potenciales a los que vamos a orientar la oferta de nuestros productos o servicios, y hacer una estimación del número de potenciales clientes inicialmente, así como una previsión de cómo se podrían incrementar en el futuro. De esta forma se obtiene una estimación de los ingresos, y de la cuota de mercado que podría alcanzar la empresa, así como de su posición en el mismo.

Con el objetivo de tener un mejor conocimiento de la demanda se puede llevar a cabo un estudio de segmentación de la misma utilizando como variables clave entre otros el nivel de capacidad adquisitiva, la edad, el nivel social, su comportamiento y motivación de compra, sus hábitos de consumo, criterios demográficos, geográficos o culturales.

Los estudios de segmentación permiten descubrir segmentos para los cuales no hay empresas que se orienten específicamente, pudiéndonos especializar en un determinado segmento.

Es importante conocer los criterios de decisión de compra que utilizan los clientes, así como saber cuáles son sus necesidades y demandas no satisfechas, y cuál es su nivel de poder adquisitivo. En función de estas variables se puede hablar de cuál es el mercado posible, el mercado potencial y el mercado latente según aparece resumido en la siguiente tabla.

Además de la caracterización de los clientes potenciales, también hay que tratar de influir sobre otros colectivos que pueden inducir o recomendar la compra a los clientes.

Resulta de utilidad para captar nuevos clientes establecer redes de contactos, así como afiliarse a las asociaciones sectoriales.

La fijación de los objetivos a alcanzar por parte de la empresa puede verse condicionada por el grado de concentración de los clientes, en especial cuando existe dependencia de un único cliente o un número muy reducido de los mismos, de tal forma que el desarrollo de la empresa puede verse supeditado a la evolución del mismo. En este caso habría que identificar y caracterizar a estos clientes, analizando su antigüedad en el mercado, su volumen de ventas, su evolución en los últimos años…

5.1.4.-Análisis de los proveedores.

Hay que identificar cuáles van a ser nuestros proveedores, e indicar si ya se ha establecido algún tipo de contacto o acuerdo previo, y en ese caso cuáles van a ser las condiciones que nos van a aplicar.

Una vez identificados quiénes van a ser los posibles proveedores para cada uno de ellos hay que responder a cuestiones tales como:

Cuáles son las características de los productos que ofrecen?

¿Dónde están ubicados, y cuál es la distancia a nuestra empresa?

¿Cuál es el precio que nos van a aplicar por los pedidos realizados?

¿Cuáles son los plazos de entrega para el suministro de los pedidos realizados?

¿Cuál es el volumen mínimo de pedidos a realizar?

¿Cuál es la política de descuentos que se nos va a aplicar?

¿Cuáles son las condiciones de pago que se nos van a aplicar?

La información así recopilada nos permitirá hacer estimaciones sobre los costes medios que tendrá que asumir la empresa para proveerse de los materiales necesarios.

El poder de negociación con los proveedores dependerá del grado de concentración de los mimos, así como del volumen de las transacciones que realicemos en relación con otras empresas.

5.2. Diagnóstico interno y del entorno (análisis DAFO).

La realización del análisis interno permite a la empresa ser consciente de sus fortalezas y debilidades a la hora de empezar a competir en el mercado, mientras que el análisis externo sirve para poner de manifiesto las oportunidades y amenazas que la empresa puede encontrar en el entorno. De esta forma se puede conocer cuál es la posición de la empresa en el mercado, y diseñar las estrategias más adecuadas para poder conseguir alguna ventaja competitiva que pueda ser sostenible en el tiempo y le permita mejorar dicha posición en relación la competencia. Así, se puede optar por seguir una estrategia de liderazgo en costes (con el objetivo de poder incrementar el volumen de ventas aunque los márgenes sean más reducidos), o de diferenciación (lo que permite ofertar los productos o servicios a precios superiores e incrementar el margen de ganancias). Toda esta información aparece resumida en una matriz tal y como se muestra a continuación a modo de ejemplo

5.3. Estudio de Mercado a través de las RRSS

Las Redes Sociales son el sitio ideal para observar y comprender, simplemente una escucha pasiva puede darte mucha información sobre tu negocio, producto o servicio, además de que te generará nuevas ideas que implementar en tu empresa y la posibilidad de testearlas después.

Las Redes Sociales son un canal directo a los consumidores que debes valorar y tener muy en cuenta a la hora de llevar a cabo nuevas estrategias, te pueden abrir nuevas oportunidades de mercado que en principio ni barajabas, te darán también ventajas competitivas y te reducirán la incertidumbre, en definitiva te ayudarán a marcar la diferencia.

6.- Plan de Marketing o comercial.

Hay que llevar a cabo una correcta combinación de las cuatro variables del marketing mix para poder enfrentarse con éxito al mercado objetivo. Así es necesario:

Definir el producto o servicio que se va a ofertar, siendo especialmente relevantes aquellos aspectos innovadores que se incorporen, e indicando las necesidades que pretende satisfacer.

Determinación de la política de precios, estableciendo la comparativa en relación con las empresas de la competencia, e indicando si es un factor diferenciador.

Determinación de la política de promoción, donde se hará referencia a los medios publicitarios que se van a utilizar para dar a conocer los productos o servicios ofertados al público objetivo, así como el coste de los mismos.

Definir la política de distribución, y los canales que se van a utilizar para hacer llegar los productos o servicios ofertados al público objetivo.

6.1.-Política de producto.

Hay que indicar cuáles son las características del producto o servicio ofertado por la empresa, mencionando cuáles son las necesidades a las que da cobertura, y las carencias a las que da solución en relación con los ya existentes, así como las características comerciales y técnicas, y sus principales ventajas. En el caso de los productos hay que describir tanto los atributos tangibles, como los intangibles, como son los servicios de mantenimiento y garantía.

Conviene hacer especial referencia al valor añadido que aporta el producto o servicio ofertado describiendo cuáles son sus novedades más significativas, y las diferencias en relación con los productos o servicios ofertados por la competencia, así como con los considerados como complementarios o sustitutivos. Puede ayudar a la detección de nuevos atributos para los productos o nuevas características para los servicios examinar los productos que existen en el mercado, así como la asistencia a ferias y exhibiciones.

En el caso de que la empresa preste servicios hay que describir los procedimientos y necesidades técnicas, así como la disponibilidad de recursos y su capacidad para atender a los clientes.

Es habitual que en un principio la empresa comience su actividad con una cartera de productos o servicios limitados, teniendo en cuenta sus habilidades clave, y que posteriormente y conforme va afianzando su posición en el mercado se irá ampliando para llegar a un mayor número de clientes. En este apartado se llevará a cabo la descripción de las distintas líneas de productos o servicios ofertadas por la empresa.

Hay que analizar también cuáles son realmente los productos o servicios que aportan beneficios a la empresa, y cuáles no, con el objetivo de mantener en nuestra cartera los primeros y eliminar los segundos. Es importante conocer la fase del ciclo de vida en la que se encuentran los productos ofertados para saber cuando dejan de atraer a los clientes y es necesario su reemplazamiento, o relanzamiento con algún tipo de mejora, o incluso el desarrollo de otros nuevos para que la empresa continúe siendo competitiva o pueda acceder a nuevos segmentos.

Se ha de señalar la existencia de patentes o marcas que contribuyen a la protección y diferenciación de los productos ofertados.

La solicitud de las patentes y marcas se realiza a través de la Oficina Española de Patentes y Marcar (OEPM). Las patentes se realizan sobre invenciones nuevas que impliquen una actividad inventiva y una posible aplicación industrial, debiendo ser su novedad absoluta y total, mientras que las marcas constituyen una denominación, un signo o medio material que permite distinguir a un producto o servicio de otros similares.

También es importante señalar si se cuenta con la adhesión a sistemas de normalización de calidad tales como AENOR o ISO, indicativos de la calidad de los productos o servicios ofertados por la empresa, lo que contribuye a mejorar la imagen de la empresa en el mercado.

6.2.-Política de precios.

Hay que determinar los precios a los que se van a ofertar los productos o servicios al mercado, y establecer la comparativa con la competencia, si se trata de precios similares porque la diferenciación se centra en alguna otra variable, si son precios más bajos por seguir una estrategia de diferenciación por costes (se renuncia a parte de la rentabilidad unitaria para obtener una mayor cuota de mercado), o si se trata de precios más elevados por incorporar prestaciones, servicios adicionales u otro tipo de ventajas en relación con la competencia que incrementen su calidad, o por su carácter exclusivo o innovador (en este caso se prima la imagen de calidad, innovación o exclusividad de la empresa en el mercado en detrimento de un mayor volumen de ventas). En este último caso puede ser útil para establecer un precio de referencia encuestar a los potenciales clientes para tener una idea del precio que están dispuestos a pagar.

El precio al que se oferten los productos o servicios incide directamente en la cuota de mercado que pueda alcanzar la empresa y en su posición competitiva.

Para la fijación del precio hay que tener en cuenta los costes que va a tener que afrontar la empresa (costes de producción, de logística, salariales, de promoción, financieros…), de tal forma que sea suficiente para cubrir dichos costes y obtener un margen de beneficio razonable que permita a la empresa su continuidad en el futuro. Es importante conocer de cada producto o servicio ofertado cuál es el margen bruto unitario del que puede disponer la empresa.

Así, en la fijación de precios de la empresa influyen tanto factores internos a la misma como pueden ser los objetivos establecidos por la empresa, los distintos costes a afrontar o la estrategia de marketing a seguir, como factores externos como pueden ser los propios clientes, la competencia o el marco legal.

En función del precio establecido se estará seleccionando a la clientela potencial, dado que por su nivel adquisitivo habrá parte de los clientes potenciales que puedan, o no, quedar excluidos. Además, hay que conocer cuál es la sensibilidad de la demanda ante variaciones del precio:

Si la demanda es elástica, entonces el incremento de precios por parte de la empresa implica fuertes variaciones en la demanda.

Si la demanda es inelástica, entonces el incremento de precios por parte de la empresa no supondrá variaciones importantes en la demanda.

También hay que establecer la política de descuentos que va a aplicar la empresa (es habitual la aplicación de descuentos en función del volumen de las transacciones, o en función del número de operaciones realizadas como forma de conseguir la fidelización de la clientela, o la aplicación de descuentos promocionales), así como las formas de cobro (si se permite el pago aplazado y en qué períodos, o si por el contrario sólo es posible el pago al contado). Dependiendo del sector de actividad puede ser habitual que se permita el pago aplazado, por lo que, si la empresa no lo permitiera estaría en desventaja en relación con las empresas competidoras.

6.3.-Política de distribución.

Determinar si existe, o no, necesidad de distribuidores intermediarios que hagan llegar los productos de la empresa al consumidor final, y en caso afirmativo identificarlos, o si por el contrario la oferta de los productos o servicios al mercado se realiza vía venta directa.

Los principales tipos de intermediarios comerciales son:

Los mayoristas: compran a los fabricantes en grandes cantidades para vender a los minoristas.

Los minoristas: compran a los mayoristas para vender a los consumidores finales (grandes almacenes, tiendas o almacenes de especialidades, cadenas de distribución, supermercados, autoservicios, …).

Una vez seleccionados los tipos de intermediarios a utilizar hay que determinar la intensidad de la distribución. Así, se puede llevar a cabo una:

Distribución intensiva: colocación del producto el mayor número posible de mayoristas y establecimientos minoristas. Con ello se busca conseguir una elevada cobertura del mercado.

Distribución selectiva: se selecciona a los intermediarios que cumplan una serie de condiciones, tratando de garantizar un nivel mínimo de ventas. Distribución exclusiva: se selecciona a un único mayorista y/o a un único minorista en una zona geográfica determinada, comprometiéndose el intermediario a no comercializar productos de marcas competidoras.

A la hora de seleccionar los canales de distribución hay que tener en cuenta tanto los hábitos de compra de los clientes finales, como la naturaleza del producto. La empresa ha de tratar de minimizar los costes totales de distribución que son el resultado de la suma de los costes de transporte (los puede llevar a cabo la propia empresa, o subcontratarlos), de los costes de los almacenes, de los costes de posesión de inventarios y de los costes de ruptura de inventarios.

6.4.-Política de promoción.

Mediante la política de promoción la empresa determina cuáles son las acciones que va a llevar a cabo para dar a conocer y colocar el producto o servicio que presta en el mercado. La empresa habrá de determinar:

Cuáles son los objetivos que pretende alcanzar con la comunicación. Definir el público objetivo al que quiere llegar.

Seleccionar la estrategia de comunicación a seguir.

Determinar la combinación de instrumentos de comunicación a utilizar, no sólo teniendo en cuenta el coste y el presupuesto disponible, sino también considerando el impacto sobre el público objetivo, y la imagen de la empresa que se quiere dar.

Cuantificación del presupuesto de comunicación del que dispone. La empresa lo podrá determinar en función de los recursos financieros disponibles, como un porcentaje de las ventas, en función de las inversiones que realice la competencia, o basado en determinados objetivos.

Control del proceso de comunicación.

Es práctica habitual que la empresa utilice distintos instrumentos de comunicación, siendo éstos los siguientes:

Publicidad: utiliza habitualmente medios masivos y va orientada a un gran número de personas, con ella se pretende influir en el ánimo de compra de los consumidores.

Promoción de ventas: utilización de incentivos materiales o económicos con el objetivo de estimular la demanda en el corto plazo. Pueden ir dirigidas a los intermediarios, a los vendedores, a los prescriptores o a los consumidores (muestras gratuitas, vales descuento, concursos y sorteos, regalos…).

Relaciones públicas: acciones que se orientan al ofrecimiento de información y al establecimiento de contactos de carácter permanente con aquellos que se relacionan con la empresa.

Venta personal: se transmite información de forma directa y personal al cliente. Marketing directo: forma de comunicación personal e interactiva que busca la respuesta inmediata del cliente potencial (buzoneo, folletos, tarjetas, mailing…).

Los principales medios y soportes (canales dentro de un medio publicitario) a los que puede acudir la empresa para llevar a cabo sus campañas publicitarias son los siguientes: prensa (diarios, revistas, prensa gratuita), exterior (vallas, marquesinas, transportes), publicidad en el lugar de venta, directa (catálogos, cartas, folletos), radio (cadenas, emisoras, circuitos), televisión (internacional, nacional, regional, autonómica, local), cine, internet, otros medios.

En la actualidad disponer de una página web constituye una herramienta muy eficaz para dar a conocer nuestra a empresa a los clientes potenciales, pudiendo incrementar el nivel de ventas de la misma si se dispone de la posibilidad de utilización del comercio electrónico. Por lo que, en caso

de poseerla, habrá que describir la información contenida en ella y las posibilidades que ofrece.

La empresa en función de las acciones que decida llevar a cabo tendrá que determinar el coste que le supone, desglosándolo individualmente para cada una de ellas. De esta forma determinará cuál será el presupuesto de comunicación para cada mes, y a partir de ahí, estimará el presupuesto anual, y para los tres años siguientes (para ello algunas opciones son dedicar una cantidad fija, o variable calculada como un porcentaje sobre las ventas).

7.-Plan de Producción.

En el plan de producción hay que especificar cuáles son las fases del proceso de producción, las instalaciones y equipos de los que se dispone, los aprovisionamientos requeridos, y cómo se lleva a cabo la gestión de los almacenes, así como el control de calidad. También será necesario determinar el volumen de producción, o la capacidad de prestación de servicios, y el coste unitario del producto o servicio ofertado.

7.1.-Fases del proceso de producción.

En el caso de las empresas de producción hay que describir los productos que se van a producir o transformar, así como analizar de forma detallada el proceso productivo. En este último caso, hay que especificar las distintas fases desde que las materias primas llegan a la empresa hasta que los productos finales salen de la misma, indicando si para alguna de ellas se requiere recurrir a la subcontratación.

Si se trata de una empresa de servicios hay que describir cuáles van a ser las distintas líneas de servicios que va a prestar la empresa, así como las distintas fases de los mismos desde que el cliente se pone en contacto con la empresa, bien para solicitar información, un presupuesto o para contratar directamente el servicio (identificar las distintas vías por las que el cliente puede establecer el contacto con la empresa, o si se requiere el desplazamiento del personal de la empresa para la prestación del servicio), hasta que se le presta el/los servicio/s contratados. También será necesario indicar si se precisa, o no, de colaboradores externos.

Además habrá que indicar si existe o no la necesidad de contratación de algún servicio adicional a otra empresa.

7.2.-Instalaciones y equipos.

En las empresas de producción es necesario describir cuáles son las instalaciones (planta de producción: localización, tamaño, si se adquiere en propiedad o se alquila, capacidad productiva máxima…) y los equipos o maquinaria necesarios para llevar a cabo la fabricación de los productos, así como cuáles son sus características y especificaciones técnicas, modelos, número de unidades necesarias, capacidad de producción para las distintas líneas de productos ofertados, precio de adquisición de los equipos nuevos o de segunda mano (en el caso de que se proceda a su compra) o cuota de arrendamiento,

(así como el calendario de pago y el importe de la opción de compra en el caso de que exista), y la vida útil de los mismos. Habrá que indicar también si la maquinaria es flexible y permite a la empresa introducir los cambios necesarios para adaptarse a la evolución de los gustos de los consumidores.

Si se trata de una empresa de servicios también será necesario describir cuáles son las instalaciones (habitualmente será un local que podrá, o bien adquirirse en propiedad, o bien alquilarse, debiendo indicar cuál es el precio de adquisición, o en su caso, la cuota del alquiler y si es necesario el depósito de fianza). Además se deberá describir la ubicación del mismo, su tamaño, la necesidad de realización de reformas y obras de acondicionamiento, y en su caso, su cuantificación… En el caso de los equipos necesarios (mobiliario, vehículos de transporte, equipos informáticos…) también habrá que describir el número de unidades que se necesitan, si se van a adquirir en propiedad o se van a alquilar, las características específicas, modelos, vida útil media…

También se indicará si en la empresa se va a hacer uso de las nuevas tecnologías de la información y las comunicaciones, y en su caso, las instalaciones necesarias.

7.3.-Aprovisionamientos.

En el caso de las empresas de producción se hará una estimación de las cantidades de materiales que se requieren para llevar a cabo el proceso de producción, así como del coste de los distintos materiales.

Se determinará quiénes serán los proveedores y se diseñará el plan de compra (en función del tamaño de los pedidos, del período medio de suministro, de la cercanía de los proveedores, de la capacidad de almacenamiento de la empresa, del período medio de cobro de los clientes con el fin de evitar desfases de tesorería, de la negociación de las condiciones de pago…) y de almacenamiento. De esta forma se establecerá si a la empresa le conviene o no el aprovisionamiento gradual.

Si la empresa es de servicios habitualmente no requerirá de aprovisionamientos, en caso contrario la descripción se realizará de la misma forma que lo establecido para el caso de las empresas de producción.

7.4.-Gestión de almacenes.

La gestión de los almacenes la puede llevar a cabo la propia empresa, o la puede subcontratar, y se centra en:

La recepción: las mercancías llegan al almacén, se verifica su estado, se identifican y etiquetan. Se ha de indicar el grado de automatización del proceso.

El almacenamiento: las mercancías que han entrado en el almacén se han de ordenar y colocar. Hay algunos productos a los que hay que prestar especial atención y requieren cuidados especiales para evitar su deterioro. Se ha de tratar de optimizar el espacio físico disponible.

El movimiento dentro del almacén de los distintos materiales: bien de una zona a otra dentro del almacén, o bien desde la zona de recepción hasta la ubicación del almacenamiento.

El diseño y la dimensión del almacén se han de establecer en función de las características de los productos a almacenar, de la cantidad de referencias que la empresa maneje, y del comportamiento de la demanda. Será necesario describir las distintas zonas en las que se divide el almacén, así como la codificación de la ubicaciones por estanterías, pasillos…, cada empresa contará con sus propio sistema. Además, se ha de describir dónde y cómo han de ser almacenados los distintos materiales.

7.5.-Control de calidad.

Descripción de los procesos de control de calidad a realizar por la empresa con el objetivo de corregir los posibles desvíos de los estándares de calidad de los productos o servicios establecidos en cada fase del proceso de producción, y de evitar problemas que puedan producir la insatisfacción de los clientes.

8.-Recursos Humanos.

Para definir la política de recursos humanos de la empresa hay que tener en cuenta cuál es el personal necesario para desarrollar la actividad empresarial, el diseño del organigrama de la empresa, la descripción de las tareas y responsabilidades de cada uno de los puestos de trabajo en la empresa, la descripción de los perfiles de los puestos, cómo se va a llevar a cabo el reclutamiento y la selección del personal, hacer una estimación de los costes salariales, y determinar cuál va a ser la política de formación a seguir.

8.1.-Personal necesario para desarrollar la actividad empresarial.

Lo más importante para poder desarrollar la actividad empresarial son las personas. Es habitual que en un principio las únicas personas que trabajen en la empresa sean los propios promotores, no siendo necesaria la contratación de personal adicional. La necesidad de realización de nuevas contrataciones en el futuro, y por tanto, la creación de nuevos puestos de trabajo en la empresa, vendrá determinada

Hay que indicar el número de socios, así como si trabajan o no en la empresa, y si existen o no asalariados, así como su edad, sexo y nivel de formación. Es importante que los miembros del equipo luchen por la consecución de objetivos comunes, y que tengan responsabilidades sobre sus actuaciones.

8.2.-Organigrama de la empresa.

El organigrama de la empresa consiste en la representación gráfica de la estructura de la misma. En el organigrama quedan representados los distintos puestos de trabajo de la empresa, así como los distintos niveles de responsabilidad y dependencia. En el caso de que la empresa esté estructurada en departamentos en el organigrama figurarán también los responsables de los mismos.

8.3.-Descripción de las tareas y responsabilidad de cada puesto de trabajo.

Hay que distribuir las distintas tareas y responsabilidades entre los distintos puestos de trabajo, así como describir las funciones asociadas a los mismos de la forma más completa posible con el objetivo de evitar duplicidades. De esta forma, cada persona en función del puesto de trabajo que ocupe tendrá claras cuáles son sus funciones y responsabilidades.

Algunos de los puestos de trabajo que suelen ser más habituales cuando la empresa está estructurada en departamentos son los siguientes:

Director General. Encargado de la coordinación general y apoyo a cada director funcional. Director Comercial.

Director de Administración y Control. Director Financiero.

Director de Producción.

Director de Recursos Humanos. Director de Investigación y desarrollo.

8.4.-Descripción de los perfiles de los puestos.

La descripción de los perfiles requeridos para los distintos puestos de trabajo de la empresa se ha de realizar en función de los requerimientos objetivos de los mismos, estando condicionados por las funciones y tareas que debe realizar cada persona en la empresa.

Para ello hay que incluir el nombre del puesto, cuáles son las funciones básicas, las responsabilidades, de quién depende jerárquicamente, cuál es la formación requerida, si se requiere otro tipo de conocimientos indicando el nivel y la especialidad, experiencia laboral requerida indicando el sector y el puesto de trabajo.

8.5.-Reclutamiento y selección de personal.

Será necesario determinar la política de reclutamiento y selección de personal en el caso de que exista necesidad de contratar a personal adicional a los propios promotores, siendo necesario determinar en cada caso el tipo de contrato a realizar, así como la duración de los mismos.

Para la contratación de nuevos trabajadores se puede recurrir a las oficinas de empleo del Instituto Nacional de Empleo (INE), a las agencias privadas de colocación, a las empresas de trabajo temporal, a los colegios y asociaciones profesionales, a las bolsas de trabajo o departamentos de salidas profesionales de universidades y centros de formación, a los anuncios de prensa y a las publicaciones especializadas.

8.6.-Estimación de los costes salariales.

A la hora de estimar los costes salariales que ha de soportar la empresa por las personas que trabajan en la misma hay que tener en cuenta:

El salario bruto que percibe cada trabajador. En los Convenios Colectivos se establecen los salarios mínimos para las distintas categorías, lo que puede servir como referencia. Además, hay que tener en cuenta el número de pagas, y si se van a aplicar sistemas de retribución fijos o variables, así como determinar el coste de las horas extras, y el plus por antigüedad, riesgo, nocturnidad…

El coste de la Seguridad Social a cargo de la empresa, que se determinará en función de la categoría profesional del trabajador y del sector de actividad en el que esté dado de alta la empresa. En el caso de estar dado de alta en el Régimen Especial de Trabajadores Autónomos, y que la empresa asuma este coste, la cuantía de la cotización se determinará en función del sector de actividad, de la base de cotización y de las coberturas elegidas.

De esta forma se calculará cuál es el coste salarial mensual para la empresa de cada trabajador, y a partir de ahí se determinará el coste anual, y posteriormente, en función del número de trabajadores se determinará el coste total general. Las estimaciones para los años siguientes se pueden realizar considerando que tanto el salario bruto como la seguridad social a cargo de la empresa representan el mismo porcentaje sobre la cifra total de ventas que en el año inicial.

8.7.-Formación.

Determinar si existen necesidades formativas en la empresa, y su incidencia en la promoción de los trabajadores. En caso de existir, diseñar los planes de formación para los promotores y para los trabajadores de la plantilla.

Puede ser útil recurrir a las ofertas formativas de las asociaciones representativas. Posteriormente, establecer sistemas de evaluación que permitan controlar la eficacia de la participación en las acciones formativas.

9.-Análisis económico financiero.

La elaboración del plan económico – financiero permitirá determinar la viabilidad del nuevo proyecto empresarial en estos términos. En este apartado hay que analizar por una parte la rentabilidad de la empresa (la empresa ha de obtener beneficios al menos en el medio plazo), y por otra la liquidez del nuevo proyecto empresarial (de tal forma que el nivel de tesorería disponible sea positivo y no existan déficits). Además, se debe garantizar que las inversiones realizadas estén financiadas en su totalidad ya sea con recursos propios o ajenos.

Para ello será necesario elaborar el plan de inversiones, el plan de financiación, llevar a cabo una estimación de los ingresos y gastos, elaborar el balance y cuenta de resultados previsionales para los próximos años, confeccionar el presupuesto de tesorería, y realizar un análisis de viabilidad.

9.1.-Inversiones.

La elaboración del plan de inversiones se llevará a cabo detallando los distintos elementos que son necesarios para la puesta en marcha del nuevo proyecto empresarial, detallando el número de unidades necesarias de cada elemento, así como su importe.

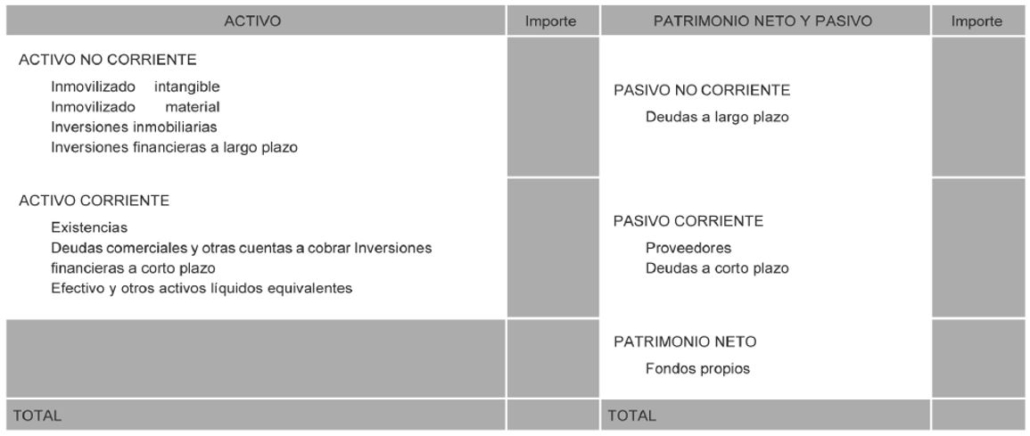

Estas inversiones aparecerán recogidas en el activo del balance de situación, y dependiendo del período de permanencia en la empresa estarán clasificadas:

En el activo no corriente: cuando van a permanecer en la empresa más de un ejercicio económico. Estas inversiones están orientadas a asegurar la vida de la empresa, son decisiones de inversión a largo plazo, se recuperan mediante el proceso de amortización y no están directamente relacionadas con el ciclo de explotación de la empresa.

En el activo corriente: cuando su permanencia en la empresa es inferior a un ejercicio económico. Son inversiones que permiten a la empresa el desarrollo de su actividad productiva, dependen de decisiones de inversión a corto plazo, se recuperan a través del ciclo de explotación, estando por tanto, directamente relacionadas con el ciclo de explotación de la empresa.

La suma del activo no corriente y el activo corriente nos dará el activo total de la empresa, que refleja la estructura económica de la empresa.

El volumen de inversiones que forman parte del activo no corriente de la empresa no será el mismo para todas las empresas y dependerá entre otros factores del sector de actividad y de los objetivos a alcanzar por parte de la empresa. Además, dentro del activo no corriente hay que determinar las necesidades de inversión en:

- Inmovilizado intangible: Básicamente recoge derechos susceptibles de valoración económica. Entre los elementos más habituales que pueden tener las empresas de reducida dimensión se encuentran los siguientes:

- Propiedad industrial (patentes y marcas). En el caso de que se haya registrado algún producto o proceso productivo.

- Derechos de traspaso. Importe que ha de satisfacer la empresa por los derechos de arrendamiento del local, subrogándose en los derechos y obligaciones del antiguo arrendatario.

- Aplicaciones informáticas. Programas informáticos adquiridos, y gastos de desarrollo de páginas web.

Cuadro de inversiones iniciales en inmovilizado intangible:

Inmovilizado material: Bienes muebles o inmuebles. Entre los elementos más habituales que pueden tener las empresas de reducida dimensión se encuentran los siguientes:

a. Construcciones. Cuando el local en el que la empresa desarrolla su actividad económica es propiedad de la empresa.

b. Instalaciones técnicas. Instalaciones donde la empresa desarrolla su actividad productiva.

c. Maquinaria. Conjunto de máquinas necesarias para el desarrollo de la actividad productiva.

d. Utillaje. Herramientas y otros utensilios.

e. Mobiliario. Muebles y equipos de oficina que constituyan el equipamiento del local.

f. Equipos para procesos de información. Computadoras, impresoras, fax…

g. Elementos de transporte. Vehículos, furgonetas, motocicletas…

h. Otro inmovilizado material.

Cuadro de inversiones iniciales en inmovilizado material:

Nota: También será necesario desglosar los distintos elementos que formen parte de cada una de las partidas. Además, se puede hacer una tabla similar con la estimación de las inversiones necesarias para los próximos dos años.

-Inversiones inmobiliarias: inmuebles propiedad de la empresa con el objetivo de obtener rentas o plusvalías, no estando afectos a la actividad económica.

-Inversiones financieras a largo plazo: con vencimiento superior a un año. Dentro de las fianzas constituidas a largo plazo estarán aquellas cantidades que la empresa haya tenido que pagar como garantía del cumplimiento de una obligación, por ejemplo, en el caso de que haya sido necesaria para el alquiler del local en el que desarrollará su actividad empresarial.

Dentro de activo corriente las partidas más habituales son las siguientes:

-Existencias. Se incluyen materias primas, otros aprovisionamientos, productos en curso, productos semiterminados, productos terminados… Son importantes para las empresas comerciales o de fabricación, pero no así para las empresas de servicios.

-Deudores comerciales y otras cuentas a cobrar. Representan derechos de cobro frente a terceros. La principal partida, una vez que la empresa inicie su actividad, la constituyen los clientes, por el importe de las compras realizadas a la empresa que no pagan al contado. Además, también aparecerá recogido en el momento inicial el importe del IVA relativo a las inversiones realizadas, debiendo hacer la liquidación correspondiente con hacienda.

-Inversiones financieras a corto plazo: con vencimiento inferior a un año.

-Efectivo y otros activos líquidos equivalentes. Se habla fundamentalmente de la tesorería de la que dispone la empresa para poder hacer frente a los gastos de la operativa diaria, tratándose de evitar que incurra en problemas de liquidez. El nivel de tesorería del que ha disponer la empresa vendrá determinado en función del volumen de gastos, de la política de cobros y pagos de la empresa, y de los plazos de devolución de las distintas fuentes de financiación, fundamentalmente.

9.2.-Financiación.

Una vez estimadas las inversiones necesarias para poner en marcha el nuevo proyecto empresarial es necesario establecer cómo se van a financiar. Para ello la empresa dispone de dos tipos de recursos financieros:

Recursos propios (patrimonio neto): son recursos propiedad de la empresa, siendo las principales partidas en una empresa de reducida dimensión las siguientes:

Capital Social. Constituido por las aportaciones de los socios promotores, pudiendo ser tanto dinerarias como en especie. Inicialmente son los únicos recursos propios de los que dispone la empresa.

Reservas. Se generan una vez iniciada la actividad empresarial cuando el resultado del ejercicio es positivo por la parte del mismo que no se distribuye a los socios.

Resultado del ejercicio. Se genera una vez iniciada la actividad empresarial por la diferencia entre los ingresos y los gastos totales al final del período.

Subvenciones. Se incluyen aquí aquellas que son de carácter no reintegrable. Habrá que analizar las subvenciones que se pueden solicitar de la administración pública en función de las características de la empresa, así como indicar el nombre de la subvención solicitada, su objeto, el organismo que la concede, si se cumplen los requisitos, el importe, el plazo de resolución y cuando tendría lugar el cobro. Es habitual que cuando se inicia la actividad no se haya resuelto todavía su concesión.

Recursos ajenos: también denominados financiación ajena o deudas. Las partidas más habituales en las empresas de reducida dimensión son las siguientes:

Pasivo no corriente.

Préstamos a largo plazo. Normalmente se solicita a una entidad financiera una cantidad de dinero determinada, estableciéndose el calendario de pago de las cuotas (habitualmente mensuales) mediante las cuales se devolverá una parte del principal solicitado, y los correspondientes intereses por la cantidad pendiente de devolver. Aquí se reconoce la cantidad pendiente de devolver a la entidad financiera en un plazo superior a un año.

Acreedores por arrendamiento financiero a largo plazo. Surgen cuando alguno de las inversiones del inmovilizado intangible o material se han financiado mediante una operación de leasing, o arrendamiento financiero. Al igual que en el caso del préstamo también hay que pagar unas cuotas periódicas que incluyen tanto una parte proporcional del valor del bien como los correspondientes intereses, no obstante, en este caso, también hay que pagar el IVA. Aparece reconocida la deuda cuyo plazo de devolución sea superior al año.

Proveedores de inmovilizado a largo plazo. Parte del importe de la compra de alguna de las inversiones del activo no corriente que no se ha pagado al contado sino que ha sido aplazado por un plazo superior a un año.

Pasivo corriente.

Proveedores. Se reconocen las deudas a corto plazo con los proveedores, es decir, la parte del importe de las compras a los proveedores que no ha sido abonada al contado.

Acreedores por arrendamiento financiero a corto plazo. Parte de la deuda por la operación de leasing cuyo plazo de devolución sea inferior al año.

- Proveedores de inmovilizado a corto plazo. Deudas por la financiación de algún elemento del activo cuyo plazo de devolución sea inferior al año.

Préstamos a corto plazo y pólizas de crédito. Se reconoce la cantidad pendiente de devolver a la entidad financiera en un plazo inferior a un año. En el caso de las pólizas de crédito no se dispone de la totalidad de la cantidad solicitada desde el momento inicial, como ocurre con los préstamos, sino que se va disponiendo de ella en función de las necesidades de la empresa, calculándose los intereses en función de las cantidades dispuestas. Es un instrumento de financiación adecuado para hacer frente a problemas puntuales de liquidez.

Es importante determinar el porcentaje que representan los recursos propios sobre el total de recursos financieros (tanto propios como ajenos), con el objetivo de conocer que proporción de las inversiones de la empresa se está financiando con recursos propios y que parte está siendo financiada con recursos ajenos.

Balance de Situación Inicial

9.3.- Estimación ingresos y gastos

El resultado de la empresa vendrá determinado por la diferencia entre los ingresos y los gastos necesarios para llevar a cabo la actividad empresarial generados durante el ejercicio económico.

La principal partida dentro del epígrafe de los ingresos la constituyen las ventas, por lo que, resulta fundamental hacer una estimación de las mismas de la forma más ajustada posible. Para ello habrá que tener en cuenta las estimaciones que se han hecho previamente tanto de la demanda como de los precios de venta, detallando cada uno de ellos para las distintas líneas de productos o servicios que oferte la empresa. Es importante tener en cuenta que la cifra de ventas estimada no puede exceder de la capacidad de recursos productivos y humanos con los que cuenta la empresa. Con el objetivo de poder tener en cuenta la posible estacionalidad que pueda afectar a la empresa para el primer año se elaborará un presupuesto de ventas mensual, de cuya suma obtendremos el presupuesto de ventas anual, y a partir de ahí, se harán las previsiones de las ventas de los años siguientes, normalmente aplicando un porcentaje de crecimiento estimado a las ventas del año anterior (se pueden realizar también mediante la estimación de forma separada del incremento del precio y del incremento del número de unidades vendidas o servicios prestados).

Presupuesto de ventas para el primer año

Nota: L1, son las distintas líneas de productos o servicios que oferta la empresa. El total de ingresos de cada línea vendrá determinado por la multiplicación del número de unidades vendidas (uds) por el precio. En función del sector de actividad de la empresa, ésta deberá hacer los ajustes que considere convenientes.

Presupuesto de ventas para los años siguientes

Además de los ingresos de explotación, la empresa puede contar con otros ingresos, por ejemplo de tipo financiero, relativos al cobro de intereses o dividendos por las inversiones financieras, tanto a largo como a corto plazo, que posea.

En cuanto a los gastos de la empresa, para llevar a cabo la estimación de los mismos durante el primer año de actividad es habitual establecer la siguiente clasificación:

Costes variables. Son aquellos que varían al hacerlo la cifra de ventas, por tanto, están directamente relacionados con las ventas. Una vez estimados los costes variables para el primer año (se suele hacer un presupuesto de gastos mensual), los de los años siguientes se estiman aplicando el mismo porcentaje sobre las ventas que representaron cada uno de los gastos variables durante el primer año. Entre los más habituales se encuentran los siguientes:

Consumo de materias primas o productos. Se calculan sumando a las existencias iniciales las compras y restándole al resultado las existencias finales.

Gastos de personal (mano de obra directa). Salarios brutos y seguridad social a cargo de la empresa de las personas que intervienen directamente en la actividad de la empresa.

Publicidad. Cuando el presupuesto de publicidad se determina como un porcentaje de las ventas (si se estimara como una cantidad fija, sería un coste fijo).

Costes fijos. Son aquellos que son independientes del nivel de ventas de la empresa, por tanto, una vez estimados los del primer año para la estimación de los años siguientes se toman como referencia los del año anterior y se suelen incrementar en función del IPC. Entre los más habituales están los siguientes:

Compra de aprovisionamientos: material de oficina.

Arrendamientos. Cuotas pagadas por el alquiler del local en el que la empresa desarrolla su actividad cuando éste no es propiedad de la empresa.

Reparaciones y conservación.

Servicios de profesionales independientes. Gastos de gestoría, asesoría…

Suministros. Agua, luz, teléfono…

Tributos. Tributos y tasas de actividad como la Licencia de Apertura.

Gastos de personal (mano de obra indirecta). Salarios brutos y seguridad social a cargo de la empresa de las personas que no intervienen directamente en la actividad de la empresa.

Amortizaciones. Se dotan para compensar la pérdida de valor de las inversiones del activo. Existen diversos métodos de cálculo siendo el más habitual el método lineal que consiste en dotar cada año, hasta el final de la vida útil del elemento, el resultado de dividir el precio de adquisición, al que se le descuenta el posible valor residual, entre el número de años de la vida útil del elemento en cuestión. La amortización se calcula de forma individualizada para cada uno de los elementos.

Hay que tener en cuenta que hay determinados gastos cuya clasificación como fijos o variables dependerá de la política establecida en la empresa, o del sector de actividad, por lo que la clasificación anterior es meramente orientativa, correspondiéndole a cada empresa hacer su propia clasificación.

Presupuesto de gastos para el primer año

Nota: En función del sector de actividad de la empresa, ésta deberá considerar qué costes son variables y cuáles son fijos. Es conveniente hacer la estimación desglosada para cada uno de los costes variables y fijos que se consideren en la empresa para tener un mayor nivel de información.

Presupuesto de gastos para los años siguientes

Nota: El IPC a utilizar será la estimación que esté disponible para el año a estimar.

Otro tipo de gastos a los que tiene que hacer frente la empresa son los gastos financieros, siendo los más habituales los intereses que tiene que pagar la empresa por los préstamos o créditos pendientes de devolver, o por las operaciones de arrendamiento financiero, que figurarán en los correspondientes cuadros de amortización de los mismos, así como las distintas comisiones que cobran las entidades financieras por las operaciones realizadas. Una vez estimados los principales ingresos y gastos de la empresa se puede determinar cuál es el margen bruto de la misma como diferencia entre los ingresos obtenidos fundamentalmente por las ventas, y los gastos variables.

Margen bruto = Ventas – Costes Variable

Por tanto, esta es la cantidad de la que dispone la empresa para poder hacer frente a los gastos fijos. Lo deseable es obtener un margen bruto por un valor suficiente como para permitirnos cubrir los costes fijos, y poder además contar con un excedente adicional que nos permita obtener un resultado positivo en el ejercicio. La diferencia entre el margen bruto y los gastos fijos, entre los que se incluyen las amortizaciones, nos dará como resultado el beneficio antes de intereses e impuestos.

Beneficio antes de intereses de impuestos (BAII) = Margen bruto – Costes Fijos

Si a este resultado se le suman los ingresos financieros y se le restan los gastos financieros obtendremos el beneficio antes de impuestos.

Beneficio antes de impuestos (BAI) = BAII + Ingresos financieros – Gastos financieros

Sobre esa cantidad, será sobre la que haya que calcular el Impuesto de Sociedades a pagar, siendo el tipo aplicable para las empresas de reducida dimensión del 25 por ciento (no obstante, es conveniente verificar el tipo aplicable para cada empresa que puede variar en función de su dimensión y forma jurídica).

Beneficio neto (resultado del ejercicio que habrá que decidir si se queda en la empresa como vía de autofinanciación o se distribuye a los propietarios) = BAI x (1-0,25)

Es deseable que el resultado del ejercicio sea positivo, al menos en el medio plazo (en los primeros años de actividad no es raro que puedan darse pérdidas), lo que nos permitirá hablar de la rentabilidad obtenida por la empresa, pudiéndose analizar dicho resultado tanto en términos absolutos como en términos relativos (como porcentaje sobre las ventas), con el objetivo de poder comparar la evolución de nuestros resultados a lo largo del tiempo, así como compararnos con las empresas de la competencia.

9.4.-Balance y cuenta de resultados previsionales.

Se han de elaborar el balance y la cuenta de pérdidas y ganancias previsionales para los primeros tres años de actividad, según lo expuesto en los epígrafes anteriores.

Balance de Situación Previsional a tres años

Cuenta de Pérdidas y Ganancias Previsional a tres años

9.5.-Presupuesto de Tesorería.

La elaboración del presupuesto de tesorería nos permite analizar la liquidez de la empresa (diferencia entre cobros y pagos), y ver si en algún período surgen déficits de tesorería. Por tanto, analiza la capacidad de la empresa para hacer frente a los pagos.

Si hubiera falta de liquidez la empresa tendría que buscar soluciones para evitar poner en peligro a la empresa, tales como incrementar el volumen de recursos financieros, renegociar los plazos de devolución de las deudas, o el plazo de pago a los proveedores, reducir gastos o reducir el período de cobro a los clientes.

Mediante el presupuesto de tesorería se trata de medir el flujo de dinero en la empresa, teniendo en cuenta tanto las entradas como las salidas, que no coinciden con los flujos de ingresos y gastos, dado que no todas las empresas ni cobran ni pagan al contado, y hay determinados conceptos, como por ejemplo, la recepción, o la devolución de los préstamos, que no se reconocen en la cuenta de pérdidas y ganancias.

El presupuesto de tesorería se ha de elaborar para tres años, aunque para el primer año se puede llevar a cabo de forma mensual.

Presupuesto de Tesorería

9.6.-Análisis de viabilidad.

El análisis de viabilidad económica y financiera se llevará a cabo mediante el estudio de una serie de ratios. Un ratio es un cociente entre partidas del balance o la cuenta de pérdidas y ganancias.

Las ventajas que nos ofrecen los ratios es que nos permiten analizar la evolución de una empresa a lo largo del tiempo, o bien comparar una empresa con otras empresas de la competencia.

- Punto muerto: nos indica el nivel mínimo de ventas (en unidades) que permite cubrir tanto los costes fijos como los variables en la empresa, es decir, el punto en el que el beneficio de la empresa es cero. A partir de ahí, la empresa generará beneficios.

Donde:

CF: costes fijos de la empresa.

P: precio de venta del producto ofertado por la empresa. CVu: coste variable unitario.

- Rentabilidad económica: también denominada rentabilidad de los activos.

Donde:

BAII: Beneficio antes de intereses e impuestos.

- Rentabilidad financiera: es la rentabilidad que obtiene los propietarios de la empresa por el dinero que han invertido en la misma.

Donde:

BAI: Beneficio antes de impuestos. RP: Recursos propios de la empresa.

Entre los principales ratios financieros se pueden citar:

- Solvencia: mide la capacidad de la empresa para poder pagar las deudas. También se puede descomponer entre la solvencia a largo y a corto plazo, siendo deseable que el ratio de solvencia a corto plazo sea superior al ratio de solvencia a largo plazo.

- Endeudamiento: mide el porcentaje que representa la financiación ajena sobre la financiación total de la que dispone la empresa.

Liquidez: mide la capacidad de la empresa para hacer frente a las deudas a corto plazo.

10.-Ayudas y subvenciones.

Sobre el tema de las ayudas y subvenciones no existe un buen nivel de información, a lo que hay que añadir la dificultad de su localización debido a que la información se encuentra dispersa siendo varios los organismos que las conceden. No obstante, desde la página www.ipyme.org se puede acceder al servicio de consultas gratuitas SIE sobre ayudas e incentivos, por comunidades y sectores de actividad, siendo necesario para su consulta haberse registrado previamente.

10.1.-Capitalización del desempleo o prestación en pago único.

El Pago Único o la Capitalización del Desempleo lo pueden solicitar aquellas personas que están en desempleo y estén interesadas en iniciar su propio negocio. Permite cobrar en un sólo pago todo o parte del importe pendiente de la prestación por desempleo (de nivel contributivo).

La iniciativa de la capitalización por desempleo (o prestación en pago único) aparece contemplada por primera vez en la legislación española en el año 1985 mediante el Real Decreto 1044/85. No obstante, a lo largo de estos años se han ido modificando los requisitos de acceso a la prestación del desempleo en pago único, especialmente en el caso de los trabajadores desempleados que optan por desarrollar una actividad económica como trabajadores autónomos.

Actualmente la capitalización por desempleo está regulada según lo establecido por el artículo 228.3 del Texto Refundido de la Ley General de la Seguridad Social y en la Disposición transitoria cuarta de la Ley 45/2002, modificada por la disposición final tercera de la Ley 36/2003, de medidas de reforma económica, y según lo establecido en el Real Decreto 1975/2008, y en Real Decreto 1300/2009.

10.1.1.-En qué consiste.

El Pago Único o la Capitalización del Desempleo lo pueden solicitar aquellas personas que están en desempleo y estén interesadas en iniciar su propio negocio. Permite cobrar en un sólo pago todo o parte del importe pendiente de la prestación por desempleo (de nivel contributivo).

Si está pensando en iniciar un trabajo por cuenta propia, puede beneficiarse del pago único para montar su empresa. Esta medida facilita las iniciativas de empleo autónomo abonando en un solo pago el importe de dicha prestación por desempleo a las personas beneficiarias.

Se trata de una medida para fomentar y facilitar iniciativas de empleo autónomo entre personas que estén percibiendo la prestación por desempleo de nivel contributivo, abonando el valor actual del importe de la prestación que reste por percibir a aquellas personas beneficiarias que pretendan:

– Incorporarse de forma estable como socios/as trabajadores/as o de trabajo en cooperativas o en sociedades laborales ya constituidas, o constituirlas, aunque se haya mantenido un contrato previo con las mismas.

– Desarrollar una actividad como personas trabajadoras autónomas. No se incluirán en este caso quienes se den de alta como trabajadores/as autónomos/as económicamente dependientes, firmando un contrato con una empresa con la que hubieran mantenido una relación contractual inmediatamente anterior a la situación legal de desempleo o que pertenezca al mismo grupo empresarial de aquella.

– Destinar el importe a realizar una aportación al capital social de una entidad mercantil de nueva creación o creada en un plazo máximo de 12 meses anteriores a la aportación, siempre y cuando se vaya a poseer el control efectivo de la sociedad, se vaya a ejercer en la misma una actividad profesional y se produzca un alta en la Seguridad Social en el Régimen Especial de Trabajadores por Cuenta Propia o en el Régimen Especial de Trabajadores del Mar.

10.1.2.-Quienes pueden ser beneficiarios.